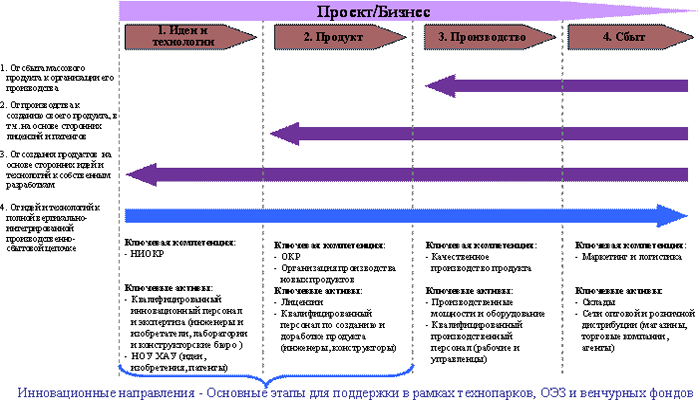

|

|

|

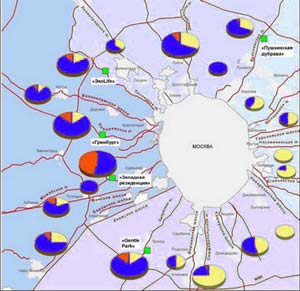

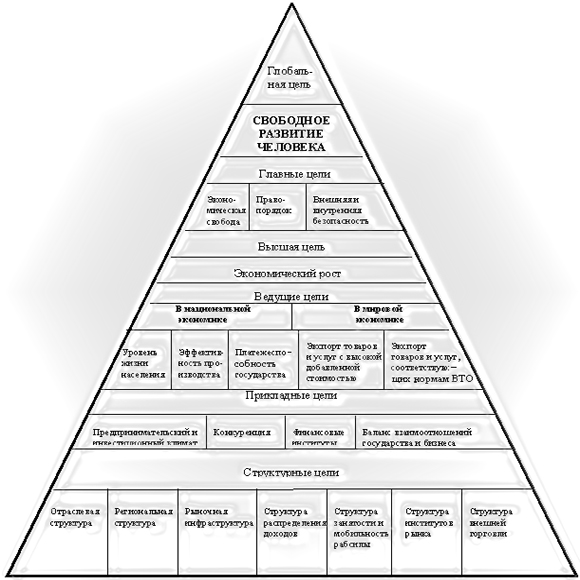

Жилое помещение это объект недвижимости. Понятие «недвижимость» намного шире, чем понятие «жилое помещение». Тем не менее, жилое помещение относится к недвижимости и является её объектом. К объектам недвижимости принято относить различные здания и сооружения, а к зданиям относится, как правило, и жилое помещение. У всякой недвижимости и жилого помещения имеется общий признак, а именно: неперемещаемость, т.е. любой объект недвижимости, в том числе и жилое помещение, невозможно переместить с одного места на другое. Ни физически, ни юридически. Другой признак: любое здание (любая недвижимость) и жилое помещение создано трудом человека и представляет собой некий строительно-архитектурный проект или, говоря другими словами, инженерно-строительный объект, предназначенный для определённых целей. В частности, жилое помещение предназначено для проживания людей. Объект может быть создан заново, т.е. построен «с нуля», или приспособлен, т.е. вновь переделан со старого. Третий признак: любая недвижимость, в том числе и жилое помещение, имеет постоянную и надёжную связь с земельным участком, на котором и находится. Иными словами, должно быть крепко укреплено на земле, т.е. на поверхности земли (или в недрах земли). Четвёртый общий признак: это и здание, и жилое помещение должны быть обособленно расположены и признаны в установленном порядке пригодными для их целевого использования, т.е. именно в тех целях, для которых они и были созданы. Не целевое использование зданий и жилых помещений – запрещено действующим законодательством. Для использования зданий и жилых помещений в иных целях, необходимо осуществить их реконструкцию и переоборудование, а также перевод в установленном порядке из одной категории в другую. У населения нет больше доверия к банкам. Доверия к банкам больше нет! Население предпочитает лучше скупать недвижимость, золото, валюту или, на крайний случай, хранить свои сбережения дома, чем «связываться» с банком. Всё очень просто! Отдаёшь свои деньги в банк и становишься его вкладчиком, в надежде получить к своей сумме вклада ещё и проценты. Но, вдруг банк неожиданно становится банкротом и вкладчик уже никогда больше не увидит своих денег. Всё, его однозначно «кинули», «развели» и «облапошили», забрав деньги, которые он добровольно принёс в банк, надеясь сохранить и приумножить. Самое обидное то, что ни правоохранительные органы, ни суд, ни прокуратура не в состоянии помочь. Эти государственные органы «горе-вкладчику» могут открыто заявить, что банк обанкротился в результате кризиса и вам жутко не повезло. Но, мол, не расстраивайтесь, жизнь продолжается. Или хуже того, заявить, что сам, мол, виноват: зачем связался именно с этим банком? Надо было стать вкладчиком другого банка, более надёжного, чем этот. Обманутый вкладчик в недоумении: как мог банк ни с того ни с его стать банкротом, всё ведь было нормально. У банка было положительное сальдо, имелся порядочный кредитный и вексельный портфель, положительный имидж и т.д. Простому вкладчику даже невдомёк, что банк можно обанкротить специально и умышленно, чтобы завладеть деньгами всё тех же вкладчиков. Чтобы привлечь клиентов, мошенники-банкиры создают вид, что их банк процветает и у банка надёжное финансовое положение. Даже упоминают, как бы невзначай, фамилии наиболее известных людей, которые, якобы, являются вкладчиками их банка. Банкиры заявляют, что эти люди уж точно знают, куда вложить свои деньги, в ненадёжный банк они не пойдут. Собрав, таким образом, огромное количество вкладчиков, значительные суммы вкладов, банк умышленно становится банкротом. Вклады граждан бесследно исчезают, руководители банка, кто как может, перебираются за границу, вся документация уничтожается. Вот и всё, мошенническая авантюра с банком завершена. Вот поэтому-то, россияне и перестали доверять банкам. Риэлторы - кто они? На данный момент ипотечное кредитование получает всё большие и большие обороты у нас в стране. Всё большее россиян, имеющих потребность в жилье, оформляют кредиторные займы; кредиторы, на определённых условиях, с удовольствием данные займы предоставляют; в тоже время, между данными заёмщиками и кредиторами находятся те, кто способствуют обоим оппонентами, - риэлтеры, они же брокеры. Непосредственно им и посвящена данная статья. Необходимо ли обращаться за услугами к риэлтерскому агентству или всё таки не стоит? Использовать дополнительные расходы или сэкономить деньги? И вообще, есть гарантия того, что брокер подберёт то, что нужно? Подобные вопросы адресует себе каждый, кто как правило сталкивается с проблемой приобретения жилья, и с ипотечным кредитованием в частности. Постараемся же выяснить, что вы получаете от этого, и чем, в свою очередь, жертвуете, обращаясь за помощью к посредникам. Следует начать, несомненно, с законодательных основ, определяющих деятельность данного вида организациям и частным лицам. Тут же наталкиваемся на первую нестыковку - подобных законов, которые бы устанавливали критерии к брокерской сфере деятельности, попросту нет. Не станем категоричны и всего лишь охарактеризуем это «краеугольным камнем» брокерской сферы деятельности. Право читать данный факт откровенным минусом или же нет, предоставим любому потенциальному их клиенту самому. В итоге, кто же такие - риэлтеры? По сути, это нейтральные посредники в оформлении ипотечного кредитования между Вами, как возможным заёмщиком, и банком в качестве кредитора. Риелторы предоставляют своё содействие по поиску для вас оптимальной ипотеки, консультированию по сопутствующим вопросам и по сопровождению сделки. Разумеется, с этого они получают определённый гонорар, который чаще всего измеряется в процентах от суммы сделки. Эти дополнительные расходы чаще всего и останавливают покупателей. Как останавливает и предположение, что риэлтеры, не станут подбирать вам наилучший вариант, возьмут и пойдут "по проторенной дорожке", предлагая услуги кредитора, с которым у них личная выгодная договорённость. Всё вышесказанное верно, и очень часто, так и бывает. Если же смотреть с другой позиции, если риэлтер пытается свести вас с партнёрским банком, то это: а) содействует лучшему отношению к вам и, как следствие, более быстрому заключению договора; и б) может обернуться наиболее выгодными предложениям (к примеру, чуть-чуть сниженная кредитная ставка). Также следует помнить, что кредитные договора многих банков содержат своеобразные «сюрпризы» в виде дополнительных комиссий и других неблагоприятных условий, о которых вы узнаёте уже после заключения договорённости. Воспользовавшись услугами риэлтора, вероятность того, что вам подсунут подобный договор снижается. Вот ,собственно всё, что стоит знать о риэлторах. Какое решение принять - сэкономить на услугах посредников или же найти лояльного к вам кредитора - выбирать вам. Начали выводиться новые проекты. Такие темпы вывода поселков сопоставимы с докризисными. По-прежнему наиболее застраиваемым направлением является западное: 4 поселка из 6 располагаются на западе Московской области. Это поселок смешанной застройки «ЭкоLife» компании «Мономахъ» по Пятницкому направлению, поселок таунхасов «Западная резиденция» компании «Mirland Development» по Можайскому направлению, поселок «Гринбург» компании «Vesco Group» по Новой Риге и новый проект в сети «Можайская волна» компании «Rodex Group» - поселок «Золотые пески».  Московская область. Организованные загородные поселки. Предложение Московская область. Организованные загородные поселки. Цены Класс заявленных поселков варьируется от бизнес до эконом, но поселки бизнес-класса по-прежнему преобладают на рынке Подмосковья. По другим направлениям стоимость квадратного метра домовладения не изменилась. Наиболее дорогим традиционно является Рублево-Успенское направление, где средняя цена за кв. м составляет по-прежнему $ 7 10 Квадратный метр в поселке по Минскому направлению, в среднем, стоит $ 5 900 в пределах 15 км от МКАД и $ 3 600 на удалении 15-30 км от МКАД. Средняя стоимость квадратного метра по Калужскому шоссе составляет $ 3 600. В сентябре текущего года был зафиксирован рост цен на первичном рынке в пределах Московского Малого Кольца по нескольким направлениям: по Пятницкому шоссе рост составил 2,6%; по Новорижскому - 7%, по Киевскому - 7,5% по сравнению с предыдущим месяцем. По итогам сентября значительный рост цен на земельные участки можно отметить по Калужскому направлению в пределах 15 км от МКАД, по сравнению с августом он составил 18%. Такой рост может быть следствием растущей популярности юго-западных направлений (Калужское, Киевское), обусловленной, с одной стороны,дефицитом земельных участков в западном направлении, с другой стороны, высокой транспортной проходимостью трасс и их благоприятной экологической ситуацией. В последние несколько лет наблюдается активное сближение ритейла и девелопмента. Среди наиболее активных ритейлеров, которые начали строить для себя торговые площади и сдавать их в аренду, - "Ашан", IKEA, "Техносила". Главная причина заинтересованности ритейлеров в развитии девелоперского направления – нехватка качественных торговых площадей. Аналитики рынка прогнозируют дальнейшее сближение девелоперских и ритейлерских направлений в рамках единых холдинговых структур. Нехватка торговых площадей приводит к жесткой конкуренции между ритейлерами, в результате чего арендные ставки даже для "якорей" могут доходить до $20 за квадратный метр. "Цены на коммерческую недвижимость очень быстро растут, а сильная конкуренция в регионах не всегда позволяет получить интересующие торговые площади в нужных местах. Самостоятельное строительство торговых центров является рациональным способом обеспечить себе устойчивую экспансию", - объясняет аналитик ИК "Финам" Сергей Фильченков. Одним из основных параметров, которые жестко задает каждый ритейлер, является размер торгового зала. Так, например, минимальная площадь, которая интересует ритейлера бытовой техники "Мир", составляет 1500 кв. м, "Эльдорадо" - 4500-5000 кв. м, "Техносила" или "Ашан" - 3000 кв. м. Большинство торговых центров имеют слишком мелкую "нарезку" площадей – не более 15-20 кв. м, поэтому присутствие в них крупных якорных арендаторов невозможно. Наконец, привлекательность девелопмента объясняется его фантастической (по сравнению с ритейлом) доходностью. По словам Рыжкова, прибыль в девелопменте колеблется в интервале от 20 до 40%, в то время как маржа в торговле, даже при самом выгодном раскладе, не превышает 10%. По данным Сергея Фильченкова, доходность девелопмента в среднем больше 30%. Таким образом, ритейлерский и девелоперский бизнес взаимно поддерживают друг друга: одни получают гарантированного якорного арендатора, другие — помещения, соответствующие собственным требованиям, по приемлемым ценам. Еще одной причиной тяги ритейлеров к девелопменту стала попытка застраховать себя от резкого повышения арендных ставок. "Когда торговый центр находится в собственности, есть возможность сэкономить на аренде площадей и, соответственно, оптимизировать процесс ведения бизнеса", - объясняет директор самарского филиала "Перекресток" Владимир Рыжков. Еще одной сложностью при реализации строительных проектов ритейлерами является то, что в сегменте девелопмента царит жесткая конкуренция, и зачастую на региональных рынках интересы активно лоббируются в местных администрациях. Поэтому в отдельных случаях получить участок для своего девелопера ритейлеру сложнее, чем войти в уже существующие проекты. Как показывает практика, ритейлеры заинтересованы в создании собственного девелоперского подразделения. "В каждой компании есть свои корпоративные стандарты для торговых площадей, которые гораздо проще донести до сотрудников собственного подразделения, чем объяснить стороннему девелоперу. Именно поэтому собственные девелоперские подразделения есть и у "Ашана", "Карфура", "Ikea", "Вестфилда", "Вол-Марта" и других крупных интернациональных ритейлеров", - говорит Дмитрий Баранов. В то же время на менее развитых рынках такая политика ритейлеров создает проблему дефицита квалифицированных кадров. "Это не просто специалисты, занимающиеся развитием компании. Они должны уметь проводить грамотный анализ земельных участков, оценивать варианты, перспективы, доходность проектов", - говорит Баранов. Сегодня в Самаре (и в России в целом) проблемой стала быстрая ротация кадров на рынке девелопмента. В результате люди просто не успевают приобрести опыт и знания, которые в этом бизнесе абсолютно необходимы. "В Европе и США на рынке девелопмента работает 4-5 действительно крупных компаний с глобальными интересами, и именно они накапливают огромные кадровые ресурсы и ноу-хау, которыми обычно пользуются ритейлеры" - считает Баранов. По данным Сбербанка России, средняя стоимость возведения гипер- и супермаркетов оценивается в 50 тысяч рублей за квадратный метр. Строительство "Метро" обойдется примерно в 6 Среди причин увеличения стоимости проекта - рекордно короткие сроки работ и дороговизна подключения к инженерным коммуникациям, которые удалены от стройплощадки. Остальные затраты эксперты объясняют высокими требованиями к объекту. Впрочем, степень финансового риска аналитики рынка оценивают как разумную, прогнозируя быструю окупаемость проекта. Проблема, которая может повлиять на сроки окупаемости новых и действующих ТЦ - высокая степень насыщенности города торговыми площадями. На 1000 жителей приходится около 400 квадратных метров. На каждую тысячу курян приходится около 400 "квадратов" торговых площадей Тем не менее Алексей Касаткин предположил, что этот показатель в ближайшие годы значительно увеличится. Недавно открылись самый большой в городе ТРЦ "Пушкинский" (площадью около 500 тысяч "квадратов") и "Олимпийский" (20 тысяч). На подходе - ТЦ "Европа-20" (500 тысяч). Интерес к Курску проявляют несколько иногородних торговых сетей. Таким образом, в городе может появиться еще десяток крупных магазинов. Судя по всему, проблема конкуренции будет решаться за счет возведения новых объектов в пределах 20 минут шаговой доступности от пока неохваченных новым форматом жилых массивов. По экспертным данным воронежской маркетинговой компании "Реформа", в Курске 40 процентов торговых центров - площадью от 3 до 5 тысяч квадратных метров. Однако их доля в общей массе невелика - 15 процентов. Очевидно, что крупные комплексы за счет более низких цен и широкого ассортимента товаров потеснят небольшие магазины и продовольственные рынки. Как полагают аналитики, если не появятся принципиально новые форматы, окупаемая насыщенность площадями остановится на отметке 500-550 тысяч "квадратов" на 1000 человек. Похоже, это главная причина, по которой торговые сети стремятся быстрее освоить курский рынок В свою очередь курская "Европа" готовится к масштабному освоению регионов. Объявлено о строительстве новых ТЦ в Орле, Воронеже, Липецке, Тамбове, Туле, Старом Осколе и Губкине Белгородской области, в райцентре Железногорск. При этом торговая сеть намерена наращивать присутствие и в Курске. Ускоренная навигация:  В настоящее время рынок в мире, как и в России (см. Набросок), активно развивается и уже в ближний год может добиться собственного наибольшего насыщения. В настоящее время активными точками роста ИКТ-рынка уже стали сервисы веб-доступа и платного ТВ, активно развиваются сервисы double (веб и платное ТВ) и triple-play (глас, веб и платное ТВ). В базе происходящих тенденций лежат два главных фактора: В мире 2006 - 2007 гг. Могут стать для телекоммуникаций и медиа переходным шагом от сетевых услуг (телефония, веб-доступ и платное ТВ) к активному развитию широкого пакета мультимедиа услуг (видео-по-запросу, сетевые игры, интерактивный контент и другое). Развитие огромного числа широкополосных технологий - ADSL , Ethernet , 2,5G, 3G, WiMax, EV-DO, DVB-H. Оно отдаёт возможность клиенту предоставить контент нового свойства, который будет интересен широкой аудитории, и за который можно будет брать значительные средства. Рост проникания сетями и услуг мобильной связи, веб доступа и платного ТВ. Это делает коммуникационные и доп мультимедийные сервисы доступными для широкого круга возможных клиентов. На выбор той либо другой технологии с точки зрения привлекательности и перспективности для её развития могут воздействовать несколько причин:  Удобство пользовательских интерфейсов и простота подключения потребления услуг; Наличие достаточного количества клиентских устройств, способных поддерживать данные технологии и доступность их в продаже; Быстрота развертывания сетей, отработанность технологий и бизнес-действий предоставления услуг; Наличие нужного клиентами контента в подходящем качестве и количестве, технической способности потребления в зависимости от характеристик конкретной технологии; Правильность выбора той либо другой бизнес-модели развития услуг. Востребованность услуг мобильного широкополосного контента потребителем; Где находятся точки роста и способности для значимого развития русского сектора ИКТ? Разумеется, что будут существовать конкуренция меж различными технологиями. Также разумеется, что внедрение новой технологии даст толчок развитию для новейших рынков: программное обеспечение и приложения, новейшие типы контента и клиентские устройства ориентированные на новейшие технологи и новейшие типы услуг для клиентов, что отдаёт значимый толчок для развития всего сектора ИКТ. Быстрое развитие сотового рынка за последние 5 лет уже сделало сотовые компании наикрупнейшими игроками ИКТ-отрасли. Динамику роста бизнеса сотовых операторов в среднесрочной и долгосрочной перспективе, не считая способности выхода на новейшие региональные и международные рынки, будет определять рост разных товаров мобильного контента, а также услуг веб и телевидения на сотовый телефон. Главные прорывы в ближнем будущем могут произойти в русской отрасли телекоммуникаций, сотового, веб и ТВ-рынков. Данные тенденции предоставят способности не только существенно увеличить размеры всего телекоммуникационного сектора России, но и обеспечить существенными заказами русский сектор производителей телекоммуникационного оборудования, программного обеспечения для обслуживания его операционных и бизнес-действий (биллинг, CRM , ERP -системы), бизнес системной интеграции и ИТ-услуг, создателей новейших мультимедийных товаров (игры, видео, аудио и мобильный контент и приложения), нацеленных на русский ИКТ-рынок. Все эти сегменты окажут существенное влияние на рост русского сектора ИКТ-рынка и экономики в целом. Компании, работающие в этих секторах, также сумеют существенно нарастить свои обороты, занять устойчивое положение на рынке России и приступить к экспансии на международные рынки. В наиблежайшие 5-7 лет главным двигателем ИКТ-рынка станет интенсивное развитие частей веб-услуг и платного ТВ, а в перспективе и мультимедиа-услуг. Стремительный выход на рынок, значимые инвестиции и верный выбор технологий, бизнес-моделей и, наконец, стратегии развития дозволит русским игрокам значительно вырастить объемы собственного бизнеса и даже перейти к интернациональной экспансии в данных секторах. Разумеется, наикрупнейшими выгодополучателями данного роста могут стать, прежде всего, крупные русские телекоммуникационные компании, а также крупные консолидированные кабельные сети. Эти компании будут на первом шаге предоставлять клиентам расширенный пакет каналов платного ТВ и сервисы веб-доступа, а на втором шаге премиальные пакеты телевидения, мультимедиа-сервисы, а в перспективе и телефонную связь в пакете с веб и ТВ-услугами. Сегменты производства телекоммуникационного оборудования, аппаратного обеспечения и бытовой электроники могут внести значимый вклад в развитие отрасли при способности сотворения больших производственных холдингов, способных проводить значимые инвестиции в централизованный НИОКР и общее создание. Что должно быть обеспечено при подабающей поддержке страны. Большими перспективами в России, в виду общих глобальных тенденций и новейших открывающихся на рынке способностей, а также наличия конкурентных преимуществ, владеет сектор программного обеспечения. Развитие крупного и конкурентоспособного отечественно производства готовой продукции программного обеспечения может быть обеспечено как значительными заказами со стороны русских компаний и страны, так и возможной возможностью выхода на международные рынки. Оффшорное программирование в виду более низкой страгической значимости для страны и более низких конкурентных преимуществ России в данном секторе по сравнению с Китаем и Индией в отличие от сложного готового программного обеспечения, сумеет стать доп направлением роста сектора. Необходимыми факторами, обеспечивающими долгосрочный рост, окажутся способности русских компаний эффективно воплотить процесс сотворения новейших товаров и услуг, осуществлять действенный НИОКР, и, с одной стороны, осуществлять долгосрочное планирование собственного развития, а, с другой стороны, скоро и гибко реагировать на конфигурации, происходящие на рынке. Что лежит в базе долгосрочной конкурентоспособности России? Поддержка со стороны страны развития высокотехнологичных секторов экономики, в том числе ИКТ-сектора, в среднесрочной и долгосрочной перспективе нельзя переоценить. Долгосрочное планирование на надкорпоративном уровне, будь-то ассоциации ИКТ-компаний, крупные ИКТ-холдинги либо государственные ведомства, нужно. Видение долгосрочной перспективы и тенденций дозволит российскому бизнесу эффективно применять свои ресурсы, координировать развитие бизнеса и избежать ненужных рисков. Не считая этого, роль страны не может ограничиваться только ролью центра долгосрочного планирования, арбитра либо координатора, происходящих в секторе действий. Правительство может обеспечить эффективную инфраструктуру для проведения НИОКР и развития новейших товаров услуг, в том числе в форме ОЭЗ и технопарков. Правительство может обеспечить и подходящие налоговые и инвестиционные условия для бизнеса, в том числе предоставив свои инвестиционные ресурсы для развития сектора ИКТ. Но при этом правительство обязано иметь сформированную стратегию и программу действий в отношении того, что оно обязано поддерживать в секторе ИКТ - какие процессы и тенденции его развития, какие продукты и сервисы и какие производственные и бизнес-процессы), и как осуществлять эту поддержку (как обязана работать система технопарков, особых экономических зон и венчурных фондов с государственным ролью (см. Набросок) Проекты, которыми в настоящее время начинает активно заниматься отечественный бизнес, имеют более длинные сроки окупаемости, являются более долгосрочными с точки зрения планирования, сложными с точки зрения организации, и рисковыми с точки зрения инвестиций. В особенности это касается НИОКР и разработки новейших сложных товаров и услуг, и тем более - инвестиций в долгосрочные научные разработки. Занимаются ли русские компании инновационной деятельностью? Государственный подход к стимулированию развития высокотехнологичных отраслей Если процесс сбыта продукции на русском рынке освоен русскими компаниями довольно отлично, то при разработке собственных товаров русские компании испытывают различного рода трудности, часто ограничиваясь только сборкой готовой продукции из купленных девайсов. Высочайший уровень конкуренции на русском рынке с иностранными импортерами принуждают компании инвестировать в общее создание, смотреть за качеством продукции и вкладывать средства в разработку собственных товаров и в НИОКР. Это влечет за собой высочайший уровень инвестиционных издержек, увеличивает опасности и удлиняет сроки окупаемости. Вообще вопрос формирования долгосрочной инновационной политики на корпоративном уровне начинает выходить на первый план. На реальный момент почти все русские компании уже отработали систему действенного сбыта собственной продукции на российском рынке. В части ИТ-отрасли к ним можно отнести множество ведущих русских системных интеграторов и дистрибуторов компьютерной техники и программного обеспечения, таковых как Verysell , "Ланит", "Крок", IBS , "Техносерв", "Микротест" и ряд остальных. Таковыми компаниями как Cognitive Technologies , CBOSS , "Диасофт", "Лаборатория Касперского", "Галактика" и другими активно развивается русский рынок производства программного обеспечения. Почти все компании занимаются созданием компьютерной техники: "Крафтвэй", "НКК", "К-Системс", R - Style . Особо нужно выделить Концерн "Систроникс" (дочерняя компания АФК "Система"), который вовлечен в создание и дистрибуцию широкого пакета ИКТ-продукции и услуг. Концерн занимается созданием телекоммуникационного оборудования, биллинговых систем, Колл Центров, оффшорным программированием, сборкой компьютеров и бытовой электроники и предоставлением ИТ-услуг. В целом процесс готовности русский компаний к настоящему инновационному развитию можно условно поделить на 4 стадии: Что мешает русским компаниям активно заниматься инновационной деятельностью ? Вторая стадия - "рыночные" новации : выстраиваются новейшие сбытовые и распределительные сети, логистические цепочки, разрабатывается маркетинговая политика, происходят конфигурации в структуре, в том числе образование вертикально-встроенных холдингов, изменяются упаковка и дизайн продукции, обновляется и расширяется ассортимент продукции. Первая стадия - "организационно-управленческие" новации : структурируются дела меж подразделениями, вводится планирование и бюджетирование, обновляются кадры, компьютеризируется обработка управленческой инфы, внедряются ERP -системы. Четвертая стадия - "инновационно-технологическое" развитие : ведутся поисковые НИОКР, создаются корпоративные НИИ и венчурные фонды, привлекаются профильные научные коллективы, скупаются малые инновационные компании, проводится диверсификация в сторону высокотехнологичных быстроразвивающихся частей рынка, ведется активная патентно-лицензионная политика, идет неизменное создание новейших товаров. Третья стадия - " модернизация ", обновляется оборудование, затариваются готовые технологические полосы и технологии, локализуются либо внедряются посторонние технологии, создаются исследовательские подразделения, задачка которых - разрабатывать уникальные продукты на базе взятых технологий, ведутся поиски новейших и/либо незанятых рыночных ниш, вводят системы автоматизированного проектирования. Почему большой бизнес не инвестирует в инновации? Лишь немногие крупные компании в России в настоящее время доросли до 4-й стадии инновационно-технологического развития собственного бизнеса. Большая часть больших русских компаний вводят на рынке новейшие уже зарекомендовавшие себя на Западе технологии и локализуют новейшие для русского рынка сервисы. По пути же активного инновационного развития - разработки и внедрения новейших технологических товаров и услуг - идут русские малые инновационные компании, но им не хватает ресурсов, в том числе инвестиционных, для активного развития, макроэкономиечксие условия для развития их бизнеса недостаточно благоприятны. Для того чтоб ускорить этот процесс, нужна финансовая стабильность, активная государственная поддержка инновационной сферы и вовлечение в инновационную деятельность крупного бизнеса. Существует некие препятствия для развития инновационной деятельности. К ним можно отнести то, что у русского крупного бизнеса не хватает экспертизы. Высший менеджмент больших русских компаний, за редким исключением, не разбирается в технологических проектах, не может квалифицированно оценить опасности и узреть способности их внедрения. Не считая этого, крупные компании не мобильны, там существует непростая, забюрократизированная система принятия решений - они не успевают за скоро меняющимися условиями на рынке. Неэффективная бизнес-структура и отсутствие организационно-управленческих устройств для развития технологических проектов и новейших товаров и услуг не разрешают ему повернуться лицом к инновационному сектору. До последнего времени большой русский бизнес в лучшем случае был занят слияниями и поглощениями - занимался и продолжает заниматься экстенсивным развитием собственного бизнеса - скупкой компаний в смежных и не в смежных со своим главным делом отраслях, благо инвестиционных ресурсов у него в избытке. В худшем случаем занимался или выкачиванием средств из купленных ранее компаний и улучшением их денежной эффективности - понижением издержек и внедрением новейших способов управления. Развитие же интенсивное - это не обычная задачка. В итоге большой русский бизнес не рискует и ожидает помощи от страны. Но самое основное русские компании пока стратегически нацелены на экстенсивное развитие и в определенной степени робеют перед новыми задачками. Принципиальное решение о целесообразности инновационного развития им еще не принято. Необходимо завлекать новейшие квалифицированные и энергичные кадры. Выстраивать новенькую систему управления. Где же выход? И, наконец, выстраивание внутренней системы управления НИОКР и внедрением новейших товаров и услуг. Нужно создавать лаборатории и дизайнерские центры для обеспечения научно-исследовательской и опытно-конструкторской деятельности на корпоративном уровне, необходимо создавать новейшие технологические решения и новейшие продукты. Нужно создавать организационные структуры для поиска и отбора новейших технологических проектов и организации инвестиций и управления ими. Это может происходить в форме инкубаторов, венчурных фондов и технопарков. Но все это будет бессмысленно, если сам большой русский бизнес, а если непосредственно его владельцы, не изменит отношение к инновациям. Не перейдет от косметических вопросов реструктуризации бизнеса либо экстенсивного развития к шагу высококачественного интенсивного роста. И тут нужна разработка новой стратегии долгосрочного развития. Активное вовлечение правительство в этот процесс, непременно, нужно, чтоб понизить опасности, создать базовую инфраструктуру для ведения бизнеса и создать условия для долгосрочного развития инновационного сектора. Развитие особых экономических зон будет принципиальным подспорьем в этом направлении. Эта стратегия инновационного лидерства. В чем же суть данной стратегии? Пора ставить амбициозные задачки, как своим менеджерам, так и сформировывать запрос на новейшие продукты и проекты малому бизнесу, разработчикам и изобретателям, научно-исследовательскому обществу. Русским компаниям нужно ориентироваться на лидерство в секторах готовой наукоемкой продукции, как на русском рынке, так и с изначальной ориентацией на международную экспансию. Для этого нужно создавать новейшие технологические решения и создавать конкурентноспособные продукты. Долгосрочными эффектами от инновационной деятельности обязаны стать экономический рост и рост конкурентоспособности страны. Рост отечественной экономики - это производная от роста бизнеса российских компаний, которые будут расти за счет наращивания сбыта собственной продукции по двум фронтам: экспорт и реализации на внутреннем рынке Какой эффект от инновационного развития получит правительство и общество в целом ? В целом у скорение темпов научно-технического прогресса во второй половине XX века существенно ускорило темпы экономического развития всей мировой экономики. Неизменное ускорение замены устаревших технологических укладов на базе интенсификации внедрения в создание результатов научных открытий и изобретений, приводит к сокращению издержек, увеличению эффективности и росту производства, что, в свою очередь, отражается в росте экономики в целом. В экономических показателях это выражается в росте производительности труда и росте доходов на душу населения. Роль науки и техники в экономической сфере превратили науку в важнейшую производительную силу общества. На НИОКР тратится от 2 до 5% ВВП более развитых государств. По данным Мирового Банка и ОЭСР в США, стране восходящего солнца, Германии и Франции в последние 10 лет этот показатель варьировался от 2,6 до 3,1%, в среднем по странам ОЭСР 2%, в то время как Израиле превосходит 4,5%. В России этот показатель в настоящее время составляет около 1%. В развивающихся экономиках этот показатель менее 1%. Уровень издержек на НИОКР во многом описывает в современных условиях уровень развития экономики, хотя вклад в это развитие вносят и остальные причины . Переход от сырьевой экономии к экономике, которая ориентируется на готовую продукцию и тем более продукцию с высочайшей степенью переработки является принципиальной стратегической задачей для России. Активное продвижение готовой продукции на внутреннем и внешних рынках будет являть основой долгосрочного экономического роста России. Для обеспечения устойчивых темпов роста экономики нужно реализация активной промышленной политики государством с упором на развитии технологических секторов и инновационного бизнеса. Что необходимо сделать для реализации политики долгосрочного экономического роста? Как видно из данных рисунка, долгосрочным интересам России, прежде всего, соответствует рост высокотехнологичных отраслей экономики. В то время как в краткосрочной перспективе этот рост по-прежнему будет обеспечиваться за счет сырьевых и энергетических секторов. Среднесрочная перспектива подразумевает активное развитие потребительских секторов экономии, в том числе стройку жилья для населения, пищевая и легкая индустрия, торговля и сфера услуг. Ниже приведен общий подход к анализу выбора вероятных ценностей отраслевого развития посреди обрабатывающих отраслей. В перечне отсутствуют ресурсные отрасли - 1) нефтегазовый сектор, 2) лесопереработка, 3) металлургия и 4) энергетика, -которые могут являться двигателями роста в краткосрочной и среднесрочной перспективе, а также быть ресурсами для роста экономики в долгосрочной перспективе Сейчас ИКТ-ветвь является одной из быстрорастущих в мировой экономике, являясь как двигателем экономического роста, так и сектором, который уже существенно изменил и трансформировал экономические процессы в остальных отраслях, и продолжает оказывать влияние на формирование нового типа экономики, основанного на познаниях, использования инфы и товаров интеллектуального труда человека. Какую роль будет играться сектор ИКТ в стратегии экономического роста? Мы далеки от рвения сделать однозначный вывод о преобладании той либо другой модели русского страны лишь на базе анализа структуры федерального бюджета РФ. В то же время сравнение данных за 5 лет наглядно указывает, что модель экономики однозначно не идентифицируется. Более того, глава Министерства экономического развития и торговли РФ признал, что "наше общество находится на ранешней стадии дискуссии по вопросу выбора модели экономического развития страны". По мнению Г. Грефа, разброс мнений в указанной дискуссии очень велик, "вращаясь если не на 180, то на 90 градусов точно" Чтоб выявить вектор трансформации российского государства, проанализируем динамику соотношения расчетных и фактических характеристик налоговых поступлений. С данной динамикой, говорят исследователи. Конкретно связан уровень доверия людей государству. Скопленный размер налоговых недоимок в федеральный бюджет составил в 1996 г. 31% От ВВП, в 1997 г. – 41%. К 2003 г. Ресурсы федерального бюджета значительно возросли. Сбор налогов улучшился: налоговые доходы выросли и по консолидированному, и по федеральному бюджетам. Но определенные успехи в увеличении собираемости налогов не свидетельствуют о полном взаимопонимании налогоплательщиков и страны и прекращении поисков лазеек в налоговом законодательстве.  Результаты проведенного анализа недвусмысленно показывают, что достигнутые экономические характеристики, а конкретно рост экономики, ВВП и бездефицитный бюджет РФ никак не обеспечивают формирования социальной экономики. Расходы федерального бюджета за 2003 г. (Рис. 3) Быстрее выявляют различия меж декларируемыми и настоящими ценностями. И данные таблицы 2, и рис. 3 Не свидетельствуют о смене ценностей в направлении формирования общественного и контрактного страны. Как в 2000 г., Так и в 2003 г. Расходы на социальную политику занимают 17-е место в общей сумме расходов бюджета (табл. 2). По-прежнему на 10-м месте остались расходы на здравоохранение и физическую культуры, на 6-м – расходы на образование. Ценностями бюджета на 2005 г., Если судить по росту финансирования в сравнении с 2004 г., Стали оборона (531 миллиардов руб., Рост 27%), сохранность и правоохранительная деятельность (398 миллиардов руб., 26%), Расходы на образование остались на прежнем уровне. Выскажем и мы свое суждение. Для этого построим "пирамиду целей" на основании известной современной теории и Стратегии социально-экономического развития РФ до 2010 г. (Стратегия Г. Грефа). Все цели, как показано на рис. 2, Упорядочены по значимости и актуальности на глобальную, главные, высшую, ведущие и прикладные. Графическое изображение дозволяет узреть, что отличие пирамиды целей русской экономической модели от общепринятой в странах с развитой рыночной экономикой состоит в формулировке глобальной цели: в русской модели – это свободное развитие человека, для западных государств – публичное благосостояние. Применительно к России в силу переходного шага может быть определенная специфика, обусловленная недостаточной зрелостью рыночных институтов, трудностями переходного периода. Но, по нашему мнению, предложенная формулировка цели абстрактна и чрезвычайно амбициозна. Если публичное благосостояние можно количественно измерить и задать характеристики развития, используя известные характеристики (создание ВВП на душу населения либо средняя зарплата на одного работающего), то найти, сколько свободы на душу населения нужно и довольно, фактически нереально. Итак, напрашивается вывод: после 15 лет трансформации и построения рыночной экономики "не только "конечной", но даже "предварительной", получившей одобрение общества модели развития не существует, есть амбициозные планы удвоения ВВП, бега вдогонку Португалии..." Новости по дате поступления. |

|

|